- Home

- 菊地 智恵, 資金計画・お金のお話

- 安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈3〉

安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈3〉

まずは資金計画。大事なお金の話。

安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈3〉

文:株式会社あいFP事務所 代表取締役 ファイナンシャルプランナー 菊地智恵 氏

前回「安心して返済出来る住宅ローン借入額ってどういう意味?Part〈2〉」の続きです!

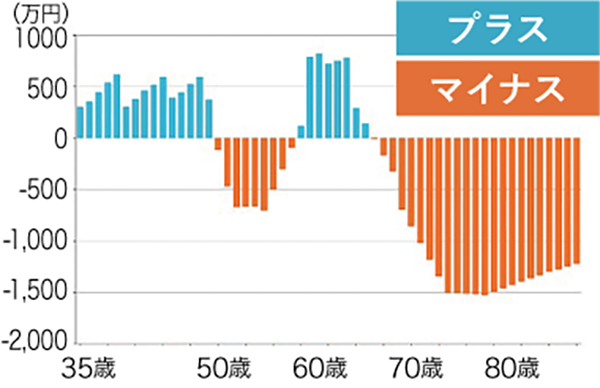

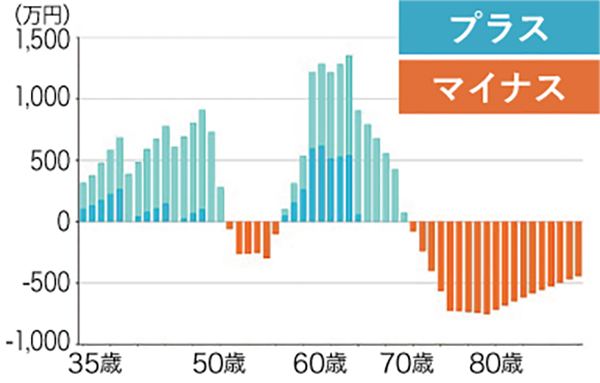

当初の4,550万円の取得価格を、40年ローンで計算してみます。

住宅ローン4,500万円、40年返済、金利1.7%、毎月返済額129,273円、年間返済額約155万円、総支払額6,205万円

これで計算すると下記のグラフの通りです。

・・・当然の計算結果ですが、返済期間が長ければ利息の支払いが増えますので、総支払い額が増えると共に、老後のマイナスは膨らみ、最大▲1,527万円になります。

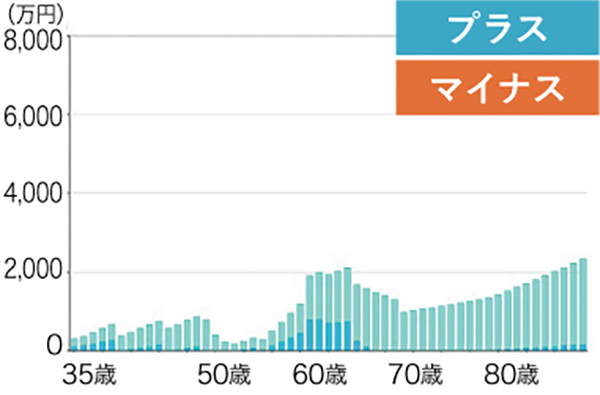

では返済期間を延ばした分、月々は少し余裕があるので、一部を資産運用したとして計算すると下記のグラフの通りです。

金融資産の現金の半分を5%で運用出来たとすると、だいぶマイナスは改善されますが最大▲750万円で、マイナスに変わり無しです。やはりAさんに4,500万円の住宅ローンは合っていないということになります。

若い世代の方で、住宅ローン返済期間を延ばして、NISAで増やせば大丈夫というアドバイスがいかに危険かおかわりいただけると思います。

では4,000万円の住宅ローンにして、マイナスをだいぶ解消出来る状態で資産運用(4%)したとすると、下記のグラフの通りです。

マイナスのオレンジ部分が消え、家を購入してもだいぶ安定して資産を増やすことが出来ることを確認できます。旅行や趣味を楽しむことも出来ますし、年を重ねてからリフォームも出来そうです。

ここまで計算すると、「安心して返済出来る住宅ローン価格がわかる」ということになります。

今回はいつも弊社で行っている「マイホーム予算診断サービス」の一部を、実際のグラフで見ていただきました。

自分たちの家計に合っていない住宅購入を選択してしまうと、せっかく家族みんなで楽しく暮らすはずだったのに、最悪の結果をもたらすことになる可能性があります。

これから家を買う・建てるという方はぜひ全員の方に受けていただきたいのが、マイホーム予算診断サービスです。何から初めていいかわからない、お金のこと不安、という方はぜひ、まず弊社にお越しくださいね。

(金融商品の販売や、特定の建築屋さんのみをご紹介したりすることをせず、客観的なアドバイスのみをさせていただきます。)

更新日:2025年8月27日

菊地 智恵(きくちともえ) 氏

株式会社あいFP事務所 代表取締役。ファイナンシャルプランナー、住宅ローンアドバイザー、貸金業取扱主任者。会津若松市出身。住宅ローン取扱業務の経験後、『特定の会社に属さず、客観的な立場から住宅購入をサポートできる

ようになりたい』という想いの元独立。住宅購入を専門とするファイナンシャルプランナーとして、第三者的な立場から住宅購入相談を行っている。住宅購入では『知っているか知らないか』だけで将来の家計に1,000万円以上の違いが生まれることから、正しい知識の普及にも努めている。2022年春から、「マイホーム買い方辞典」というサイトも開設した。

関連記事

ピックアップ記事

-

2025-12-26

特集!会津で見つける新しい暮らし〜雑貨&インテリア〜

読者のみなさんからの リクエストにお応えして、今回は雑貨・インテリア特集を お届けします! ご紹… -

2023-12-25

憧れの家INTERVIEW〜Case15

憧れの家INTERVIEW~Case15 ~会津に家を建てたご家族の声~ マイホームには憧れ… -

2023-6-26

憧れの家INTERVIEW〜Case14

憧れの家INTERVIEW~Case14 ~会津に家を建てたご家族の声~ マイホームには憧れ…