- Home

- 庄司 遼, 相続・保険・法律コラム

- ご存知ですか?「家族信託」 ~認知症対策・相続対策の注目手法~

ご存知ですか?「家族信託」 ~認知症対策・相続対策の注目手法~

文:司法書士 庄司法務事務所 代表 庄司 遼 氏

財産を次の世代にしっかりと引き継ぐために、家族信託を知ってください。

◇「家族信託」とは?

最近、「家族信託」による認知症対策、相続対策が注目されています。

簡単に言うと、不動産などの資産を、信頼できる家族に託し、その管理・処分を任せる仕組みです。

「家族信託」という言葉、テレビや新聞で見たことがある方も、はじめて聞いたという方もいるでしょう。認知症になってしまった方の財産管理については、以前にこのコラムでも取り上げた成年後見制度があり、また、死後の財産承継については、遺言の制度があります。

では、家族信託は、これらの制度と違って、どのような活用方法があるのでしょう。この記事では、家族信託の仕組みと、具体的な活用方法を見ていきたいと思います。

◇管理している不動産を承継したいが・・

例を挙げます。Aさん(85歳・男性)は、自宅とアパートを複数所有しています。家族は、妻と長男(Aさんと同居)、長女です。Aさんは、アパートの管理などを自分で行っていますが、最近、体調が良くなく、物忘れも出始めてきており、今後のことが心配になってきました。自分が亡くなったら、不動産は妻に相続させて、妻の住むところと収入を確保してあげたいと考えています。その後、妻が亡くなったら、これらは長男に相続させたいと考えていますが、いま何をすればいいのか分からず、困っています。

◇成年後見制度の限界

このような事例で、仮に何もせずに、Aさんが認知症になり判断能力がなくなってしまうと、自分でアパートの管理や、売却処分、建替え等ができなくなります。

認知症になった場合、成年後見制度を利用することができます。ただ、成年後見では、生前贈与や生命保険の契約・アパートの大規模修繕などの投資的な行為が難しいなど、資産の運用、承継という点では使いづらい制度と言わざるを得ません。

◇遺言の限界

また、Aさんが亡くなった場合、妻に不動産を相続させる旨の遺言があれば安心かというと、そうではありません。

Aさんは、第一には妻に、妻が亡くなったら長男に、という二代先までの財産承継を希望しています。しかし、いまの民法では、遺言で決められるのは自分が所有する財産のみであり、妻が相続した財産(妻の財産となる)の行き先は決められないのです。その場合は、妻にも遺言を書いてもらう必要がありますが、妻が認知症になってしまうなど遺言を書けなくなる可能性もあります。

◇生前贈与の問題点

Aさんが、生前に自宅やアパートを妻や長男に贈与することも考えられます。

生前贈与は、自分が希望する人に財産を承継させることができる制度ですが、不動産や自社株など高額な財産については、贈与税、不動産取得税、登録免許税などが高く、実際に利用するには難しい場合があります。

◇家族信託の活用

そこで、家族信託という財産管理の方法が登場します。

具体的には、特定の目的にしたがって、その保有する不動産や預貯金等の資産を、信頼できる家族に託し、その管理・処分を任せる仕組みです。家族や親族に託すので、高額な報酬は発生せず、誰でも気軽に利用できます。

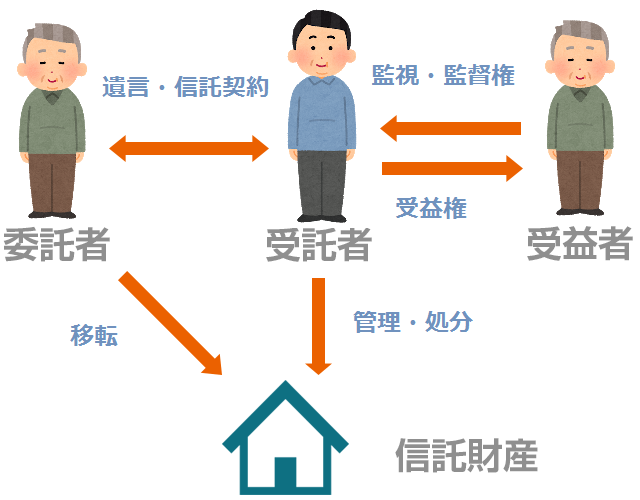

上の図をみてください。財産を託す人を「委託者」、財産を託された人を「受託者」、託された財産の権利を持つ人を「受益者」といいます。一般的に、「委託者=受益者」(自益信託)として契約します。

先ほどの事例でいえば、Aさん(委託者)と長男(受託者)との間で、アパートなどの財産の管理処分権限を委託する信託契約を結ぶことが想定されます。そして、Aさんを受益者と定めれば、アパートからの収益はAさんが受け取ります。

アパートの名義は、登記簿上、長男の名義になりますが、その名義変更が「信託」であることも同時に表記され、信託契約の内容を記載した「信託目録」も備え付けられます。

実は、2007年に信託法が改正される前は、信託業法の免許を受けた信託銀行や信託会社しか信託を利用できませんでした。しかし、改正により、一般の方でも活用できるようになったのです。信託銀行などが営業として行う信託を「商事信託」というのに対し、一般の方が行う信託を「民事信託」といい、さらに家族間で行う信託が「家族信託」と呼ばれています。

◇税務面からみた家族信託

Aさんが、今後の資産管理のために、長男との間で信託契約を結ぶとどうなるのか、税務面から見てみましょう。委託者・受益者がAさん、受託者が長男です。

まず、信託する財産(「信託財産」)を、所有する自宅、アパート、預貯金の一部とします。不動産の名義は、長男に移りますが、アパートからの収益はAさんが取得します。

このとき、税務上は、受益者が財産の所有者とみなされるという点がポイントになります。つまり、委託者=受益者(どちらもAさん)の場合は、財産の移転がないので、贈与税も、不動産取得税も課税されません。また、賃料収入などにかかる所得税も、受益者に課税されます。ただし、固定資産税は、受託者に課税されるので、受託者が信託財産から経費として支出します。

◇法務面からみた家族信託

では、Aさんが認知症となった場合はどうなるでしょうか。この場合、信託契約に影響はなく、信託財産は継続して受託者である長男が管理できます。自宅のリフォームやアパートの大規模修繕なども、受託者の判断でできるのです(Aさんに成年後見人を立てる必要がありません)。

Aさんが亡くなった場合は、信託契約の中で、次の受益者を妻と定めていれば、信託財産について相続手続きは不要です。これは、生命保険の死亡保険金の請求と同じ仕組みです。その後、妻が亡くなった場合、長男を次の受益者と定めていれば、妻の遺言がなくても、信託財産は長男に移ります。

◇まとめ

このように、従来の制度では解決できない資産管理・承継の問題が、家族信託によって解決し、家族の希望を実現できます。

家族信託は、信託契約書に書かれている内容に基づいて実行されるので、契約書の記載漏れやミスが命取りになります。信託契約の設計の際には、当事者が積極的に関わるのと同時に、司法書士や税理士などの専門家のアドバイスを受けることが不可欠です。

今から将来にわたって、長く安心できる資産の管理、承継のために、ぜひ家族信託の利用を検討してみてください。

更新日:2019年2月18日

庄司 遼(しょうじりょう)氏

司法書士 庄司法務事務所 代表。

司法書士、行政書士、金融広報アドバイザー。会津若松市出身。千葉大学法学科卒業後、25歳の時に司法書士試験に合格。郡山市内の司法書士事務所での勤務を経て、2013年3月司法書士庄司法務事務所を開業。相続・売買などの不動産登記、会社設立・役員変更・NPO法人などの商業・法人登記、成年後見業務を主な業務として、地域に密着したサービスの提供を行っている。