- Home

- 菊地 智恵, 資金計画・お金のお話

- 安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈1〉

安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈1〉

まずは資金計画。大事なお金の話。

安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈1〉

文:株式会社あいFP事務所 代表取締役 ファイナンシャルプランナー 菊地智恵 氏

弊社は住宅取得専門のファイナンシャルプランナー(FP)です。FPというと、保険や投資信託等のいわゆる「金融商品」を勧める会社と思われがちですが、そうではなく、家を建てる方が最適な選択をすることでメリットを出していただけるようアドバイスをすることで報酬をいただくという、他には無いFPの会社です。

最も大切にしていることですが、これから家を建てる人には、「自分たちに合った無理の無い価格で住宅購入して欲しい」とお伝えしています。なぜ背伸び価格ではなく、「無理の無い価格」にする必要があるのか?ですが、住宅ローンは「どんな時も必ず毎月返済しなくてはならない」もので、返済は35年などの長期に渡って続きます。金利上昇局面なので、特に感じる方も多いと思いますが、【今】大丈夫なだけではなく、お子さんの教育費でお金が掛かる時も、車を買って出費が嵩む時も、問題なく返済出来て、さらにそれだけではなく、旅行に行ったり、老後のお金も貯められるようにしなくてはなりません。銀行で審査が取った金額でローンを組めばいいのではなく、その家庭の収支と家族構成、ご夫婦の年齢にもよるので、住宅購入価格を決めるって実は、複雑で難しいんです。

ではその難しい「安心して返済出来る借入金額」ってどう算出しているのか?ですが、実際にシミュレーションでご覧いただきたいと思います。

【Aさん 夫35歳、妻35歳、長女5歳、長男3歳の4人家族】

金融資産(現金)400万円、世帯収入800万円(夫500万円、妻300万円)二人共に65歳まで働く、生活費20万/月、車2台所有、長女が小学校に上がるまでに家が欲しい、お子さん二人共に大学進学(学費・生活費4年で1,000万円/人)、旅行にも行きたいので毎年10万円計上。

(細かい設定の説明は省きますが、税金・ムダのない生命保険・車維持費等々すべて加味しています)

【検討している土地建物価格】

土地1,000万円、建物3,300万円(地盤改良・外構・カーテンすべて込み)、諸費用250万円、総額4,550万円。

【住宅ローン】

4,500万円借入、35年返済、金利は1.7%と仮定。(50万円は自己資金)、毎月返済額142,233円、年間返済額約170万円、35年総支払額約5,973万円。

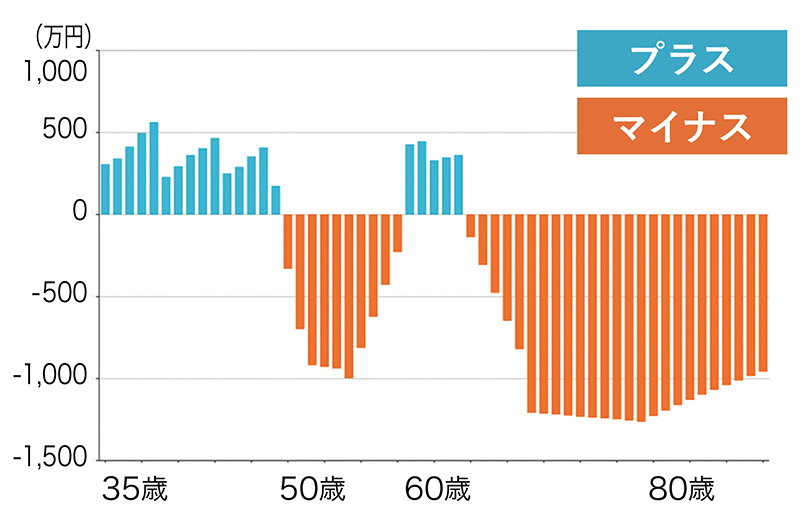

Aさんの収支をもとに、4,550万円の住宅取得をした場合、現在400万円の金融資産(現金)はどう推移していくのかを計算すると下記のグラフになります。

家を建てて15年は順調ですが、お子さんの教育費が足りず大赤字…。退職金で一時回復するけど、70歳までのローン返済等で再び赤字になります。

グラフにするとよくわかりますが、マイナスを意味するオレンジが圧倒的に多くAさんがこの家を購入すると、家計は破綻する可能性があることを意味します。

特に老後のマイナス(赤字)は回復する見込みがないのでたちが悪く、最大で▲1,263万円になります。1,300万円の見直しをしても金融資産0円になるだけなので、1,500万円超の改善をしなければプラスにならず、老後破綻におびえる生活になるかもしれません。

では、このマイナスをどう改善したらいいのでしょうか?

続きは次回、Part〈2〉で Aさんの資金計画を改善していきます!

更新日:2025年4月25日

菊地 智恵(きくちともえ) 氏

株式会社あいFP事務所 代表取締役。ファイナンシャルプランナー、住宅ローンアドバイザー、貸金業取扱主任者。会津若松市出身。住宅ローン取扱業務の経験後、『特定の会社に属さず、客観的な立場から住宅購入をサポートできる

ようになりたい』という想いの元独立。住宅購入を専門とするファイナンシャルプランナーとして、第三者的な立場から住宅購入相談を行っている。住宅購入では『知っているか知らないか』だけで将来の家計に1,000万円以上の違いが生まれることから、正しい知識の普及にも努めている。2022年春から、「マイホーム買い方辞典」というサイトも開設した。

関連記事

ピックアップ記事

-

2025-12-26

特集!会津で見つける新しい暮らし〜雑貨&インテリア〜

読者のみなさんからの リクエストにお応えして、今回は雑貨・インテリア特集を お届けします! ご紹… -

2023-12-25

憧れの家INTERVIEW〜Case15

憧れの家INTERVIEW~Case15 ~会津に家を建てたご家族の声~ マイホームには憧れ… -

2023-6-26

憧れの家INTERVIEW〜Case14

憧れの家INTERVIEW~Case14 ~会津に家を建てたご家族の声~ マイホームには憧れ…