- Home

- 菊地 智恵, 資金計画・お金のお話

- 安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈2〉

安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈2〉

まずは資金計画。大事なお金の話。

安心して返済出来る 住宅ローン借入額ってどういう意味?Part〈2〉

文:株式会社あいFP事務所 代表取締役 ファイナンシャルプランナー 菊地智恵 氏

前回「安心して返済出来る住宅ローン借入額ってどういう意味?Part〈1〉」の続きです!Aさんの資金計画を改善します。

① 生活費・生命保険の見直し

生活費・生命保険の無駄は無いかを確認します。生命保険は見直しをするだけで、保険料が1,000万円削減出来る家計もあります。35歳ならまだまだ見直し出来る年齢です。ただAさんは生命保険に無駄は無く、車の台数ももちろん減らせません。生活費もわりとコンパクトな家計で、旅行を削るのは避けたいところです。

② 学費の一部を奨学金利用を検討する

世帯年収的に奨学金使えるとして(世帯年収が高いと奨学金は使えません)、学費の一部(一人300万円)奨学金利用したとして計算してみます。下記のグラフを見るとだいぶオレンジのマイナスは減り、最大で▲679万円まで回復。それでもやっぱりマイナスで、老後のマイナスは改善させないと、家は購入出来ません。

③ 住宅取得費を下げて計算してみる

もうあと削るところがないとすると、住宅購入価格がAさんに合っていない可能性が出てきます。では住宅購入に掛けるお金を、どこまでコンパクトにしたらプラスになるのか?で、試しに一気に500万円削って計算してみます。

土地1000万円、建物2800万円、諸費用250万円の総額4,050万円、住宅ローンは借入金額4,000万円、自己資金50万円とすると、毎月の返済額は126,430円です。(ここでのポイントは金利を下げて計算しないことです。低い金利でとりあえず計算してしまうと、金利が実際は上昇したという場合に耐えられない可能性があるからです。)

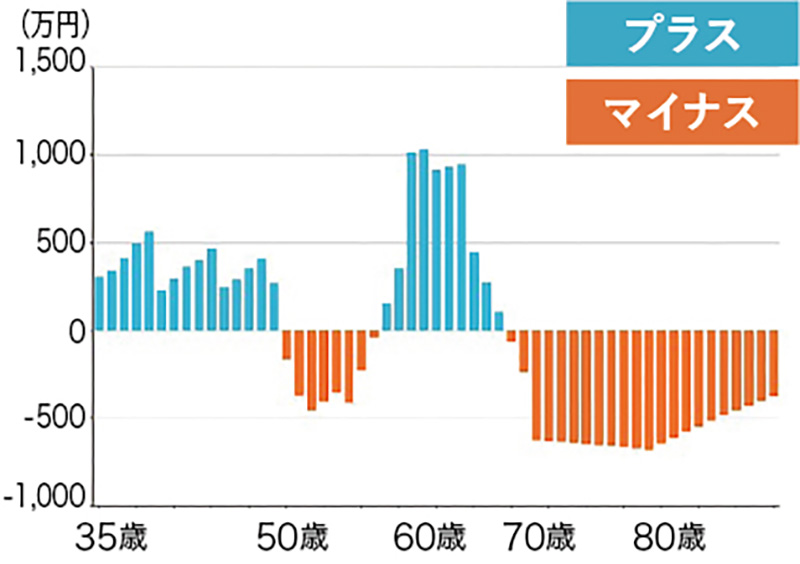

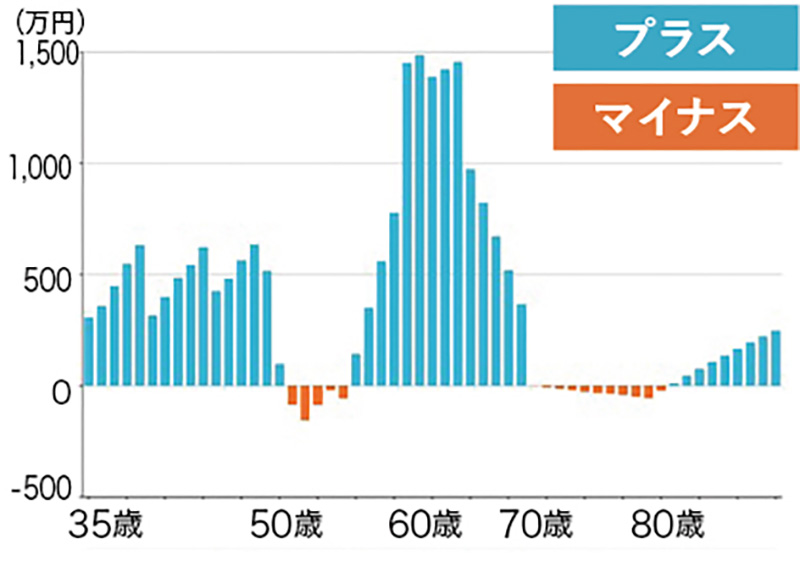

500万円住宅取得費を削減した計算結果は下記の通りです。

マイナス部分のオレンジがまだ少しは見えますが、圧倒的にプラスの青い部分が多くなりました。こうなるとこの家庭に合う住宅取得金額の総額は4,550万円ではなく、4,050万円で、出来れば4,000万円を上限に家を建ててくれる建築屋さんを探すことが自分たちに合っているようだ、ということがわかります。

ここまでプラスに出来ることを確認した上でなら、資産運用して老後のお金をもっと増やせる可能性が出てきます。ただ、マイナス(オレンジ)が圧倒的に多い状態をNISAでプラスにしようという考えは危険で、もし何らかの要因で資産が溶けた場合、老後の生活に危険が及びます。とはいえ、住宅ローン返済期間を35年じゃなくて40年にしたら土地建物価格下げなくてもいいんじゃないの?と思った方もいるかもしれません。

次回ラスト、Part〈3〉では 当初4,550万円の住宅取得費を40年ローンで 計算してみます。お楽しみに!

更新日:2025年6月24日

菊地 智恵(きくちともえ) 氏

株式会社あいFP事務所 代表取締役。ファイナンシャルプランナー、住宅ローンアドバイザー、貸金業取扱主任者。会津若松市出身。住宅ローン取扱業務の経験後、『特定の会社に属さず、客観的な立場から住宅購入をサポートできる

ようになりたい』という想いの元独立。住宅購入を専門とするファイナンシャルプランナーとして、第三者的な立場から住宅購入相談を行っている。住宅購入では『知っているか知らないか』だけで将来の家計に1,000万円以上の違いが生まれることから、正しい知識の普及にも努めている。2022年春から、「マイホーム買い方辞典」というサイトも開設した。

関連記事

ピックアップ記事

-

2026-6-30

特集 お庭の世界をのぞいてみよう

個人宅のお庭を一定期間だけ一般開放する“オープンガーデン”。会津でもお庭に想いを寄せる人たち… -

2025-12-26

特集!会津で見つける新しい暮らし〜雑貨&インテリア〜

読者のみなさんからの リクエストにお応えして、今回は雑貨・インテリア特集を お届けします! ご紹… -

2023-12-25

憧れの家INTERVIEW〜Case15

憧れの家INTERVIEW~Case15 ~会津に家を建てたご家族の声~ マイホームには憧れ…